张勇

从八菱科技(002592.SZ)的被迫中止发行到比亚迪(002594.SZ)发行后的二级市场暴涨,中国证券监管部门期待多年的IPO“市场化”在与一轮A股行情的涨跌相互呼应后,似乎已悄然成为现实。

改革已经走过整整两个年头,IPO发行市盈率开始像二级市场一样出现高低起伏,融资总额在相对低迷的市场继续维持高位,但质疑声也不断升级。

“毫无疑问,IPO改革的目标就是市场化,就是让一、二级市场接轨。”在接近中国证监会的人士看来,证监会在新股发行制度改革的方向上一直没有变化,而一系列的改革动作也是以此为制定基础,从实际的情况来看,放松管制也的确在一步步实施。

多位接近监管层的人士表示,IPO改革仍有空间,或许未来经过市场的逐步成熟,真正的市场化将“水到渠成”。

逐步接轨

7月6日,三只新发行的创业板公司首日挂牌交易,与之前数月不同的是,这三只股票上市首日重演了2年前新股暴涨的神话,其中一只当日涨幅甚至高达198.89%。

但就在一个月前,6月8日,八菱科技因路演推介过程中询价机构数量不足,公司决定中止发行,成为A股首家发行失败的公司。

“到底怎样的发行算是成功的?”某外资投行高管表示,“虽然只要能够发行完毕就可以说是成功的,但如果在发行之后,二级市场的价格与一级市场之间不出现明显的偏差,这在海外成熟市场就被认为是一次真正成功的发行。”

如果以这一标准来衡量中国A股市场20年来的IPO历史就能发现,真正成功的IPO几乎少之又少。

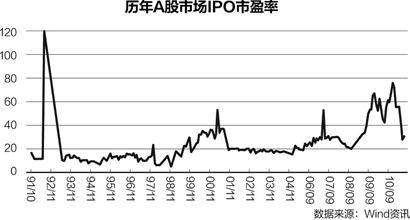

Wind资讯系统的统计结果显示,1993年6月至1999年9月和2001年11至2006年6月这两个阶段的月均IPO市盈率都严格控制在20倍以下,1999年10月至2001年10月以及2006年6月至2008年11月这两个时段由于二级市场正处于大牛市中,月均IPO市盈率有所提高,但也基本在20倍至40倍之间,实际上也还是有所管制的。

与此同时,在一级市场发行市盈率被严格控制的情况下,二级市场一直保持了“新股不败”的神话,多年来新股上市首日涨幅超过200%的绝对不在少数。

而从2009年6月新股发行制度改革之后,月均IPO市盈率的数值开始呈现大幅度波动,2010年12月达到75.88倍的月度最高值,刚刚过去的2011年6月份的数值则是最低,为27.73倍。

同时,A股二级市场同一时期的行情走势与月均IPO市盈率数值的变化也存在趋同的情况。

据统计,截至7月12日,今年共有176只新股上市,其中63只新股上市首日即破发,接近全部新股的四成。各月新股破发比例显示,1月-6月分别为51.61%、10.71%、26.67%、66.67%、46.15%、28.57%。

“这在以前几乎是不可想象的。”在上述南方某券商副总裁看来,如今的IPO市场可以说已经在一、二级市场之间完成了逐步接轨,达到了相当程度的市场化。

改革空间

虽然IPO的市场化已经形成,但质疑声却一直不断。

然而,“中国A股市场‘一管就死、一放就乱’的情况还是没有根本好转。”南方某券商分管投行的副总裁近日对本报表示,“这句话用在新股发行市场依然是准确的。”

“从近期一些市场的声音来看,质疑新股发行市场化的舆论不少,甚至将市场化说成是‘冠冕堂皇的标签’,借以掩盖一些利益输送。”中国证券业协会的一位官员对本报表示,这些说法可以理解,但“我个人绝对不认同”。

对于目前新股发行制度改革的主要质疑,还是在一级市场的定价机制上。“这个机制的确有待完善,但真正的问题我认为还是在外部。”上述证券业协会的人士说,我国IPO定价制度的确立是一个以政府为主体的强制性制度变迁的过程,且是在中国股市特有的制度安排下形成并演变的。

但改革“不可能再走回头路”。上述接近证监会的人士表示,“据我的了解,监管层对于新股发行估值的‘窗口指导’不会再在具体价格上有任何倒退。”

多位券商投行人士对本报表示,这两年在做项目上的确与两年前差别很多,“就连去证监会的初审环节都不再考虑发行的价格问题了。”

不过,新股询价制度的确还有进一步完善的空间。“目前境外大部分的成熟市场在新股发行上都采用的是询价制度,我们的询价制度也是借鉴了国外的制度模式。”上述券商投行人士介绍说。

上述接近证监会的人士则透露,在新股询价制度的改革上,“目前监管部门在考虑给予券商更多的权力,比如通过试点试行券商新股分配权。这既增加了券商的主动性,也加大了券商的责任压力。”

但也有业内人士担心这种做法可能又会带来更多的利益输送问题,某券商保荐代表人说:“询价制度目前来看最多的还是利益输送问题,因此如何通过制度上的改革来最大程度减少灰色区域,是监管部门另一个关心的重点。”

然而,上述南方某券商副总裁表示,新股发行制度的改革最大的空间是在外部,“随着市场的不断成熟,一级市场的定价与二级市场的真正接轨将会‘水到渠成’。”事实上,成熟的投资者群体是一个市场真正成熟的关键。

“有些大家都不太愿意公开说的是,投资者应该有‘买者自负’的成熟投资理念。”一位券商投行部门负责人称,“如果认为发行定价过高,一般投资者完全可以用脚投票,如果决定了申购,那么就应该有承担风险的准备。”

而上述中国证券业协会官员介绍,“我们将承担更多的投资者教育工作,通过多种形式让投资者明白市场的风险,改变投资者以往对申购新股的那种‘抽奖’的心理。”

值得注意的是,曾经一度非常火爆的以申购新股为主的理财产品已经逐渐退出市场,这或许已经反映出投资者及投资机构开始重新看待新股发行。