张向东

违约风波、风险暴露、成交清淡、抛售、城投债无人问津……面对由城投债引发的债市持续低迷,国家发改委终于决定出手。

7月27日上午,国家发改委向各地发改委、主要融资平台公司以及主要券商下发了一份文件。这份名为《关于进一步加强企业债券存续期监管工作有关问题的通知》的“1765号文”,被认为是监管部门针对前不久爆发的“云投事件”做出的政策反应,亦是提振债市投资者信心的具体动作。

上述文件称,在债券存续期内进行资产重组前,发债公司履行四个程序,一是重组方案须经企业债券持有人会议同意;二是应就重组对企业偿债能力的影响进行专项评级,且评级结果应不低于原来评级;三是及时进行信息披露;四是重组方案应报国家发改委备案。

文件还规定,要坚决杜绝平调企业资产资金或干预企业决策,影响企业未来偿债能力的行政行为。这意味着,对于那些已经多次发债的地方,政府部门将不能再为发行新债而进行随意的资产重组。目前,不少地方都正在对当地融资平台公司进行清理整顿,其中主要的手段便是平调国有企业或事业单位资产和资金。

另悉,国家发改委还将对融资平台公司新发债券的申请做进一步规范。今后,融资平台公司若要新发行债券,除自身经营性收入需要100%覆盖其负债外,还同时要求当地政府负债率不超过20%、偿债率不超过20%,以及债务率不超过100%三个指标;此外,还需要融资平台公司建立提前还款的偿债分摊机制。

对已发债券进一步规范,对新发债券再次提高门槛,国家发改委正在试图消弭债市对城投债未来偿债风险的担心。

杜绝“类云投”重组

从国家发改委7月27日下发的“1765号文”来看,内容似乎直指近期被曝光的“云投事件”。在这一事件中,云南省政府计划将云投集团的核心资产转入新成立的另一家平台公司云南省能源投资集团公司。当地政府部门的这一运作,直接影响到当地7只债券的偿债能力和信用状况,而且其中两只债券或将变更偿债主体。

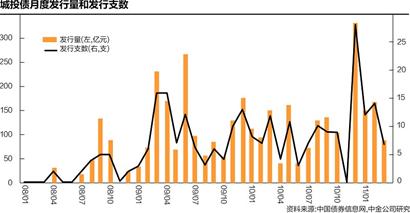

以此事件为开端,债券市场开始急剧冷清,投资人对城投类债券纷纷抛售,7月21日,铁道部200亿的铁道债甚至遭遇认购不足的尴尬局面。

国家发改委人士说,债市的低迷,不全部是由城投类债券造成的,无论是从资产还是从担保看,发行的城投类债券都是达到一定条件的。目前整个债市的行情,根本上说,还是与政策和经济的大环境有关。不过该人士也承认,个别融资平台公司和城投类债券在近期爆发的问题,也确实对市场产生了不利影响。

财政部财科所所长贾康表示,债市目前的低迷,不全是城投债造成的,即便是融资平台公司存在一些问题,城投债也没有沦落到“垃圾债”的地步。

国泰君安的研究员也认为,债市的低迷主要是与紧缩的政策环境造成的流动性紧张有关,“几乎所有的机构都缺钱,尤其是保险资金都在赎回,另外还有一部分确实是在担心城投债的风险有加剧的可能”。这位研究员说,“现在很多机构都是在通过卖出城投债来回笼资金,更不要说在这个时候再拿出资金买进债券了。”

“云投事件”进一步加剧了市场对城投债风险的担心。在国家发改委人士看来,“个别融资平台公司进行重大资产重组时,在信息披露、进行相关债权人程序等方面做得都不好,没有很好地遵守债券市场的有关规则”。该人士表示,随着对融资平台公司的进一步清理整顿,类似的资产重组将会越来越多,因此需要进一步规范。

7月27日国家发改委下发的“1765号文”称,除定期披露信息外,在企业债券存续期内,发行人的经营方针和经营范围发生重大变化,生产经营外部条件发生重大变化,未能清偿到期债务,净资产损失超过10%以上,作出减资、合并、分立、解散及申请破产决定以及申请发行新的债券,均应及时披露相关信息。此外,文件还规定,若担保人或担保物发生重大变化,应召开债权人会议,并需获得多数认可,同时及时公告。

在强调信息披露和征得债权人同意的同时,上述文件还进一步明确,“应就重组对企业偿债能力的影响进行专项评级,且评级结果应不低于原来评级”;同时,“重组方案应报国家发改委备案”。

对于已经发行了多只城投债的地方而言,上述规定意味着通过反复资产重组和担保再次发债基本被关上了闸门。此前,在一些地方为了多发债,曾经出现几家平台公司循环担保发债的现象。江苏常州曾通过当地两家公司的循环担保,10天内获发3只共计57亿元的城投债。

由于地方政府面临资金压力,此前通过反复资产重组而成立新的融资平台公司,再次申请发债的情况也非常普遍。而这些资产重组,基本上都是在当地政府主导下,对国有资产和事业资产进行的各种合并、平调、甚至分立等行为。

襄阳建投总经理陈敬东说,资产重组对于融资平台公司来说,是普遍存在的现象。随着国家发改委新规定的出台,用这种操作手段来发债可能不会再出现了。融资平台公司要想发债,只能依靠做大经营性现金流,全面转向一般经营性实体公司。

国家发改委的“1765号文”还提出,发行债券的融资平台公司要成为具有自我发展能力的市场主体。对于有关资产重组行为没有履行规定程序的,将进行处罚。未履行信息披露的企业,要求限期改正,未改正者将暂停其发行新的债券。

国家发改委要求,地方发改委要加强对当地债券的监管,定期上报国家发改委,并对企业偿债能力实施动态监控,债券发行人要充实偿债资金专户,地方发改委需建立偿债能力动态监控监督机制。

此外,国家发改委还在上述文件中第一次明确提出,融资平台公司要在偿还本息前6个月与发行人进行沟通,以做好发行人偿还本息工作。“1765号文”同时对券商等中介机构提出警告称,凡是存在不作为现象的,将取消券商的债市相关业务资格。

新发债需提前还款

另据本报了解,国家发改委正在酝酿提高新发城投债的门槛。在新的要求中,不仅要求融资平台公司的经营性现金流至少能对其债务覆盖100%,要求提供当地政府的负债材料外,还将要求融资平台公司建立提前还款的偿债分摊机制。

国家发改委人士称,上述规定已经开始对目前一些排队申请发债的融资平台公司实行。据介绍,要求提供地方政府的负债材料,主要依据是三个国际通用的政府负债指标,即当地政府负债率不超过20%、偿债率不超过20%,以及债务率不超过100%。

有关人士说,对一些发债申请作出这样的规定,是为了降低其发债风险,以及当地政府的债务水平,同时也可以提高债券的市场信用等级。同时,这些指标对于不同发展水平的地方而言,均是相对指标,而不再是一刀切的绝对指标。

襄阳建投总经理陈敬东说,这样的规定,对于那些已经多次发债、而融资平台公司又没有成功转型的地方,以及大部分县市级的融资平台公司来说,基本上就很难再发债了。

除此之外,国家发改委还要求,申请发债的融资平台公司,建立提前还款的偿债分摊机制。这种做法,类似于“分期还款”。比如,一个平台公司发行7年期10亿的城投债,国家发改委将要求该公司提前几年开始还款,最迟到第七年逐笔还清。而此前,大部分的城投债是要在第七年一次性还清。

湖北武汉的一位券商说,这样分期还款的做法,其实以前发改委就曾提出过。这样的还款办法,对降低平台公司的还款压力,分散全国融资平台公司还款高峰期的债务风险都是有好处的。

对已发债券进一步规范,对新发债券再次提高门槛。国家发改委正在试图消弭债市对城投债未来偿债风险的担心。不过,这些措施对市场信心的提振能够起到多大效果尚未可知。

国泰君安的研究员说,当前地方政府和融资平台公司的发债冲动仍然很大,但其手中可以支撑融资平台公司转型为一般经营实体的资源几乎已经用尽了。要是真有的话,地方政府早就装进来进行融资或者发债了。除了资产重组,似乎没有别的办法。

在券商看来,发改委采取的措施,主要在于为城投债消除和降低债务风险。而低迷的债券市场是否能够得到扭转,关键在于城投债的收益水平。上述国泰君安的研究员说,如果债券的收益率达到了8%、9%甚至更高,那肯定市场投资者就会回来了。目前,5年期、主体信用在AA级的债券收益率在7.5%左右。

券商对债券收益率的看重意味着,未来发债的融资平台公司必须尽快拿出说得过去的经营性收入。而这既涉及到地方政府对融资平台公司的资产重组水平,又关乎融资平台公司自身的清理整顿和转型。