胡蓉萍

今年全国金融工作会议明确提出,要坚持金融服务实体经济的要求,确保资金投向实体经济,有效解决实体经济融资难、融资贵问题。这对金融业服务方式和经营模式的转型提出了挑战。小微企业是提供新增就业岗位的主要渠道,是企业家创业的重要平台,也是科技创新的重要力量,解决好金融服务小微企业这一全球性难题或许是金融业转型的突破口。

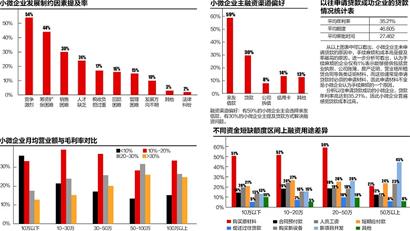

按照银行业业内目前约定俗成的标准,500万元以下为小微企业贷款。但宜信公司开展的一项针对小微企业的问卷调查表明,64%的企业表示其日常资金短缺额度在10万之内,94%的企业资金短缺额度不超过50万。该调查收集了全国36个城市共3231家小微企业的相关数据,涵盖了批发零售、住宿餐饮、加工制造、文化娱乐和信息科技等多个行业。

国务院发展研究中心研究员、中国银行业协会首席经济学家巴曙松曾撰文指出:小微企业经营状况的高风险性与银行放贷的审慎性原则显著冲突,因此不管是发达国家还是发展中国家,小微企业能从金融机构获得的贷款数量都受到了很大限制。中国小微企业贷款难的特殊之处还在于,在信贷紧缩中小微企业往往是首先被挤出对象。

而引入民间资本进入这部分金融服务空白区或是解决这一问题的方式之一。

九成小微企业资金缺口≤50万

根据世界银行统计,中国目前约有6000万中小微企业,占全国企业总数的99%,它们在活跃市场、创造就业、增加税收和保持社会稳定等方面发挥着巨大作用。然而,当前经济处于转型期,随着劳动力成本和土地成本上升,企业运营成本快速上升,同时由于国际经济形势恶化,外部需求急剧下降,人民币不断升值,小微企业正面临着内忧外困的艰难局面。另一方面,2010年以来宏观货币政策持续紧缩,加之中国金融服务体系尚不健全,长期以来金融扶持偏向大中型企业,小微企业融资难问题日趋严重。

监管机构出台了各种政策鼓励银行服务于小微企业,建立了对小微企业信贷进行奖励的考核制度。2011年银监会印发的《关于支持商业银行进一步改进小企业金融服务的通知》要求,对于运用内部评级法计算资本充足率的商业银行,允许其将单户500万元(含)以下的小企业贷款视同零售贷款处理,对于未使用内部评级法计算资本充足率的商业银行,对于单户500万元(含)以下的小企业贷款在满足一定标准的前提下,可视为零售贷款,具体的风险权重按照《商业银行资本充足率管理办法》执行。该通知还要求,在计算存贷比时,对于商业银行发行金融债所对应的单户500万元(含)以下的小企业贷款,可不纳入存贷比考核范围。

事实上,对于服务小微企业,一些银行已经做出了积极探索。民生银行、浦发银行、兴业银行等银行纷纷发行小微企业金融债。定位于“小微企业银行”的民生银行截至2011年底,其小微企业贷款余额已经达到2400亿元,贷款户达到14万户,支持了150万人的就业,成为中国乃至全球最大的小微企业金融服务机构之一。按照这一数据计算,其平均每户贷款余额为171万元,这已经是中国金融正规军中最沉下心来、放下身段服务小微企业的银行了。

从银行业界和监管机构的规定来看,500万以下被认为是小微企业的标准贷款额度,即便如此,像民生银行那样真正致力于服务小微企业的银行依然不是多数。根据中华全国工商联统计的数据显示,我国规模以下企业中有90%的企业没有和银行发生过任何借贷关系,而微小企业中95%没有和银行发生过任何借贷关系。

宜信公司就此调研的全国36个城市3231家小微企业的数据表明,小微企业的资金缺口一般不在百万级别的,而是在数十万级别的。在融资需求方面,小微企业的态度相对理性,比较重视自身的偿付能力;一般资金缺口较小,有64%的企业表示其日常资金短缺额度在10万之内,94%的企业资金短缺额度不超过50万,即使是年营业额在千万以上的企业也以50万之内资金短缺为主,且多用于短期用途,如购买原材料、偿还应付款项、发放工资等,因此融资期限以短期为主。

“但由于利率水平整体较低,无法反映实际的资金成本,使得大小企业在资金使用效率上的差异无法得到体现。”巴曙松撰文称。

通过对数据的分析,宜信公司调研发现,小微企业对获得资金的速度要求很高,主要集中在5~10个工作日。82%的小微企业要求贷款审批时效不超过10个工作日,有43%的企业主希望能在5个工作日以内获得贷款,如果超过这一期限,则融资的作用将大大降低,甚至是没有作用进而放弃贷款。

在宜信的调研中,对于法定基准贷款利率4倍的融资成本,有86%的小微企业主表示可以接受,其中54%的企业主认为偏高,32%的企业主认为是较为合理和偏低的,仅有14%的人认为这一利率水平是不能接受的。这表明,对比小微企业的经营规模,其资金缺口量较小,加之周转率往往较快,因此企业有能力承受较高的融资成本,大多数企业都可以通过企业正常经营消化资金成本。

这3231家涵盖了批发零售、住宿餐饮、加工制造等多个行业的小微企业中,将近80%的小微企业创立时间在7年以内,且大部分还停留在较低的管理水平;有将近一半的小微企业月营业额在10万元以内,近七成的小微企业毛利率不足20%,经营规模小,盈利能力弱。

民间资本的力量

国务院发展研究中心研究员、中国银行业协会首席经济学家巴曙松曾在其文章中指出:“小微企业经营状况的高风险性与银行放贷的审慎性原则显著冲突。提高小微企业信贷的可获得性,降低中小企业的融资成本,应尽量减少银行业风险防控的负外部性。”

上述宜信公司对3000多家小微企业的调研表明,从获取资金的能力上看,小微企业获得贷款的难度很大,原因有很多,结果造成只有27% 的小微企业愿意把贷款作为获取资金的途径,实际申请过贷款的企业也仅占30%,仅有30%的小微企业主能够提供房产资料、公司账簿、银行账户流水等全套基础证明材料。

相反,考虑到融资成本和时效问题,小微企业通常首选向亲友借款来解决资金困境。在所有被访者中,亲友借款提及率最高为54%。宜信公司进一步分析得出,小微企业未申请银行贷款原因可以看出,手续麻烦和缺少抵押物或担保是主要限制因素。

“尽管国家一直把完善对非公有制经济的服务体系、改进小微企业融资支持服务作为一项关乎国民经济正常发展的重要任务,然而小微企业融资难困境始终没有根本性解决。究其原因,一是由于小微企业规模小、抗风险能力弱,缺乏有效的信用评价和担保机制,自身融资能力较弱,另一方面则是现有金融服务体系的风险定价机制不健全,服务小微企业成本高、风险大,这种收益与风险的不平衡造成小微企业难以通过传统金融服务体系获得融资。”上述调研报告称。

针对小微企业当前的融资现状,宜信公司提出四点建议。一是破解小微企业融资难困境需要民间金融渠道更多参与;第二是建议发展适合小微企业特点信用评价机制及相应贷款产品;第三是应用风险定价模式破解小微企业融资困境;第四为帮扶小微企业应提供更多全方位支持。

“要想破解小微企业融资难困境,根本途径是依靠国家政策扶持和传统金融机构改变服务理念。同时也应该注意到民间金融渠道是非常有益的补充,对于民间金融需要采取鼓励和支持态度,引导民间金融阳光化、规范化运作,从而形成多层次适应不同需求的服务体系。”宜信公司在其调研报告中写道。

宜信公司CEO唐宁2月28日在“2012金凤凰金融盛典”上表示在2012年,宜信公司在金融领域将重点关注小微企业主,关注他们的生存状况、融资能力。唐宁表示:“在都市大概有五至六千万,小一亿的小微企业主,过去没有人认为他们有信用,他们也没有担保,抵押的融资,这块我们非常关注。”

2月25日,国务院参事夏斌在《银行家》杂志社联合国务院发展研究中心金融研究所主办的以“服务实体经济和发展转型”为主题的论坛上表示:“目前我国存在的阻碍实体经济发展的特殊问题,是国内的金融压力,也包括大家所呼吁的利率市场化、民间资本进入金融业等问题。相对而言,国内金融业的对外开放或比对内开放更为‘过度’,在对内开放方面,还需要进一步的推进。”

温家宝总理在两会新闻发布会上表示:“我们应该引导,允许民间资本进入金融领域,使其规范化、公开化,既鼓励发展,又加强监管。”他同时透露,中国人民银行和中国银监会正在积极考虑将温州的民间金融作为综合改革的试点之一。