宋尧

楼市成交量的缓慢“回暖”仅仅维持了两个月,4月中旬,成交萎缩再度降临。

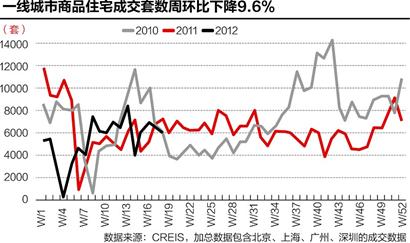

中国指数研究院的报告称,40个监测城市中,有八成成交量出现了环比下跌,跌幅最大的上海与重庆都超过了20%。

面对颓势,地方政府的救市政策再度暗流涌动,但与以往不同,这轮所有疑似“救市”做法都有住房和城乡建设部出台的某些文件作为依据。接近住建部的人士对本报透露,住建部希望类似支持“刚需”的做法,在不受限购政策影响的同时,更多在信贷政策上有所体现。

“刚需”是一面很好的盾牌,住建部和地方政府都试图用它来缓解目前楼市调控进退维谷的局面。

救市的支点

春节之后一路缓慢但却顽强回升的楼市成交量遭遇了增长瓶颈。中国指数研究院最新的报告显示,5月第一周,楼市颓势依然在延续。成交量环比下降的城市达到七成,有20个城市的楼市周均成交量同比下降。

房地产开发企业的降价促销依旧在继续,但取得的效果却远不如春节后的那两个月。不过,在一些开发商眼中,4月份的下滑其实早有预期。

世茂房地产在第一季度完成了超过70亿签约销售额,但其公司人士曾对本报表示,第一季度的销售高潮,是建立在公司打折处理过去数年积压的存货基础上获得的。这些项目多为五年前的规划设计,成本低,有足够利润空间支撑高折扣的降价销售,但未来销售压力依旧存在。

而上海某大型开发商高管也曾评估称,支持之前成交量回升的需求,多是因春节假期延后累积的客源,房地产企业真正希望的是至五六月间时,市场依旧能保持较高的成交量。然而随着楼市的回落,这些期望正在落空。

与此同时,地方政府为挽回楼市成交颓势而进行的救市政策也再次到了出台高峰。与以往被叫停的几次地方政府“救市”不同,新出的政策直指“刚需”,政策内容也由触及限购政策的一些宽松条款,转向以信贷政策为主。

根据中国指数研究院的统计,今年以来,已有超过20个城市出台“鼓励刚需”政策,除上海、天津等部分地区调整普通住宅标准,以降低购房交易税费负担之外,多个二、三线城市选择调整公积金政策,提高公积金贷款额度。在已进行政策微调的城市中,对公积金政策松绑的有13个城市,占一半多,似乎也在表明类似的政策已得中央认同。

5月7日的扬州将这波“救市”推向了新的高潮。一份7月1日起即将执行的文件规定,将对扬州市内个人新购买成品住房给予奖励,奖励额度为所购房屋合同价款4‰-6‰不等。

在随后的解读中,扬州市将政策的重点解读为“鼓励‘成品房’开发建设”,意即鼓励住房精装修销售,意图与“救市”撇开关系。

所有这些救市政策实质都有住建部某些鼓励政策的文件依据,对于主管部委而言,新的挑战已在面前。

预期逆转隐忧

在住建部房地产市场调控的政策结构中,支持“刚需”有其明确的定位。在官方文件中被表述为“合理购房需求”,亦即首套房。

在2011年年底的全国住房和城乡建设工作会议上,住建部部长姜伟新便在讲话稿中称,“在遏制不合理住房需求的同时,要支持居民的合理购房需求,优先保证首次购房家庭的贷款需求,首付款比例和利率一定要体现优惠政策。”

记者了解到的一些住建部内部信息表明,除不受限购政策影响之外,住建部更希望支持“刚需”的政策多在信贷政策里得到体现。

住建部一位官员曾在内部讲话时,对2011年年底央行提高首套房利率的政策表示异议,认为这和“鼓励刚性需求和首次置业需求”的总体思路并不一致。而今年各银行重新将首套房贷款利率放松之后,住建部内部评估这并不是房地产调控政策的放松,而是“一个从错误到正确的调整”。

据记者了解,住建部的房地产调控政策主要由三部分构成,限购政策是其中核心,而鼓励“合理购房需求”则是支撑楼市的关键所在。此外,住建部还将很大的重心放在了预期调控上。“什么今年调控成效比较不错,其实就是领导们不停地在各方面喊话,不停给大家传导调控的决心,在预期调控上起到了很好的效果。”上述住建部官员表示。

不仅如此,在此之前,广东中山、安徽芜湖及上海市的几次“救市”被迅速叫停,也给市场传递了强硬的信号――调控不会放松。但博弈并未结束,在几次“救市”被叫停之后,地方政府也逐渐找到了政策许可地带。“刚需”成为堂而皇之的一个理由。而类似调整普通住宅标准、放宽公积金贷款等等措施也平安地通过了主管部门的管控。

新的问题重新来临,当这样的现象愈演愈烈,渐成规模之时,市场对楼市调控是否将继续严控下去也逐渐改变了预期。

在金融和房地产业内,都有下半年如果宏观经济继续不景气,中央政府可能放宽房地产调控政策的传言。而地方政府“微调”楼市政策的逐步增长,似乎正在给传言加上注脚。

受制信贷瓶颈

不过,在金融研究者的眼中,即便地方政府放开“救市”,宏观经济环境可能也会使这些政策难达预期。

“他们以为银行的钱是用不完的吗?”国家行政学院决策咨询部研究员王小广对扬州等地政府的“救市”不以为然。在他看来,2011年度下半年银行提升首套房贷利率的政策根本不是房地产调控政策的一部分。“并不是银行针对房地产惜贷,而是商业银行在上半年放贷过快,年底已无款可贷。”

不过在住建部眼中,这仍然是金融部门参与房地产调控失误之处。在限购政策下,市场购房者以首套房购置为主,而这样一批人群,离开信贷支持几乎没有购房能力。这决定着楼市需求很大程度上由银行发放个人购房贷款的总量所决定。

过快的放贷速度使得购房需求在2011年上半年集中,市场预期因此一直居高不下,从而也导致调控成果到2011年年底才显现出来。

而在2012年,住建部对金融部门提的一个要求便是“保持个人购房贷款均衡投放”,从而避免楼市出现短期过热现象,影响调控预期。

第一季度楼市成交量的回暖,一定程度上也是在为2011年底的信贷紧缩买单。

“今年的可贷资金依旧会不足。”对今年的金融形势,王小广做了这样的判断。这或许意味着扬州等地的“救市”可能根本找不到足够的有效需求。

王小广认为,由于利率长期偏低,银行存款资金来源增长乏力,外加今年出口形势并不乐观,由外汇结算创造出来的银行可贷资金来源也不容乐观,在失去了两大资金来源之后,银行方面的今年可贷资金总量增长不容乐观。

“唯一的办法就是降低存款准备金率。”王小广补充称。那时,地方政府的“救市”或许才能起到效果。