张勇

随着7月20日南玻A(000012.SZ)、南玻B(200012.SZ)的双双复牌,今年内第三例B股回购终于得到证实。而悄然增多的B股回购案例似乎让已经边缘化的B股被重新激活。

同花顺iFinD金融数据系统统计显示,2012年1月4日至7月19日收盘,上证B股指数整体上扬了6.52%,深成B股指数上涨4.59%,两个B股指数的最高涨幅都接近20%。而同一时间,虽然深圳成指上涨了5.89%,但传统意义上反映股市整体状况的上证综指却下跌了1.23%。

以上这一组数据可以说明,今年以来,相比A股、尤其是上证A股的疲弱,沪深两市B股表现出更加稳定的走势。“B股更加平稳的原因一方面是B股市场相对封闭,在没有大的政策风险时股价也不太会有太大波动;另一方面则是B股投资者对于B股制度性缺陷解决的预期,让股价得到一定的支撑。”在国盛证券分析师曹攀看来,B股问题的解决,将可能会是一次极佳的政策红利。

而在南玻A、B股之前,鲁泰A、B股的回购计划就已经让民生证券分析师田慧蓝感觉到会对整个市场的B股回购有一定的先导性作用,B股这一历史遗留问题也许将用市场化的方式进行解决。

更加值得注意的是,长期丧失“造血功能”的B股也同时引来了首次再融资,今年5月4日,粤华包 B(200986.SZ)公告称其公司债券获得了证监会的核准,这也是8年来B股再融资的首次开闸。

时机

在南玻A、B股公布的B股回购方案中,南玻将利用公司自有资金回购2亿股B股,分别占据总股本的9.64%和B股股份的26.23%,而在公司自身看来,目前阶段实施回购是一个十分合适的时机。

B股股票,又称人民币特种股票,这是以人民币标明面值,以外币认购和交易,在境内证券交易所上市交易的股票。根据最初的规定,它的投资者限于外国的自然人、法人和其他组织,中国香港、澳门、台湾地区的自然人、法人和其他组织,定居在国外的中国公民,以及管理部门规定的其他投资者。

与证券市场的诞生一样,B股的出现也有着一定的政治背景,而之后随着H股、红筹股的大量发行,B股市场的国际融资功能减弱。无论市场总体规模还是单个股票流通规模,均不能与红筹股、H股相比。2000年10月后,B股市场暂停发行。2001年2月,中国允许境内居民以合法持有的外汇开立B股账户,交易B股股票。2003年,一度恢复B股发行,但2005年以后至今B股市场未见新发行,市场融资功能几近消失。

因此,B股也越来越边缘化,也同时不断引发彻底解决的各种猜想。事实上,正是众多的投资者认为B股有着必然会解决的想法,才会一直保持着B股交易一定的活跃程度。

统计显示,目前沪深两市B股共有107家,大多集中在传统的行业领域,地产、航空以及外贸等占据了绝大多数。

事实上,回购在近年来一直被B股市场关注,而在今年以前,也只有丽珠B股在2008年12月和长安汽车B股在2009年2月实施过。但今年到目前为止已经出现三例,这或许说明从市场角度而言,现在B股已经拥有了一次难得的回购良机。

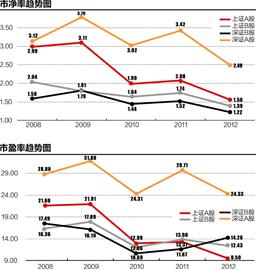

从估值角度而言,沪市A股因为有大量市盈率、市净率都较低的大盘股存在,平均市盈率和市净率较低,沪市B股与其基本一致。而深市B股的平均市盈率和市净率则明显要低于深市A股。

同花顺iFinD金融数据系统统计显示,目前上证A股和B股的平均市盈率分别为 9.4978倍和12.4303倍,相比不大;而深证A股和 B股的平均市盈率分别为24.3261倍和14.2781倍,B股估值明显低于A股。

在市净率方面,上证A股和B股的平均市净率为 1.5576倍和1.3917倍;深圳市场则有别于沪市,B股仅为1.2229倍,同样明显低于A股的2.4877倍。

回购猜想

田慧蓝指出,如果将B股投资机会粗粗梳理一番,就能发现B股回购应当要具备两个条件,即大股东有动力与有能力。

具体分为:第一,大股东手上现金流要充裕;第二,B股股权被回购后能提升大股东所持有的A股股权比例;第三,回购后的A股总股本不能大于回购前A+B总股本;第四,大股东回购B股的价格以及给予B股股东的补偿比直接增持A股划算。

田慧蓝选择了B股占总股本比例,A股与B股股价对比,B股股价与每股净资产对比,账面货币资金与去年经营性活动现金流,B股对应市盈率几个指标对B股进行梳理。综合考虑下来,田慧蓝认为商贸零售行业里面的老凤祥B和友谊B值得关注。

根据数据统计显示,按B股占股本由小至大排序前十名是海南航空,京东方,深深宝,友谊股份,深物业A,深深房,万科A,特力A,本钢板材,大名城。由大至小排名前十的是上工申贝,中集集团,大江股份,金山开发,海立股份,ST国商,ST中华,方大集团,鲁泰A,深南电。

田慧蓝指出,一方面,B股占股本比例小的公司回购操作起来更容易,但比例小也意味着动力不足,事情无关痛痒,除非是行政命令强制B股回购或者出现B股回购非常好的时机才有动力去做此事。另一方面B股占股本比例大的公司会对B股的事情考虑多一点,动力会足一点,关注度也会高一点,但B股股本大,回购方案操作难度也大。

统计结果显示,按照A股股价、B股股价价差看,有48家股价价差在 100%以上,最高的高达299.67%。从已经回购的长安B与丽珠B来看,回购时的价差还在100%以内,对于这些价差超100%的公司为何不采取回购,也还难以解释,但对这种价差超100%的公司,回购其实是利大于弊的。

剔除掉负值,B股股价与每股净资产比值在1以内的有17家。

尽管回购B股不一定全是用现金购买,可能会涉及到部分A股换股,但现金流充裕的公司显然方案的弹性和回旋余地会更大。

假设不考虑溢价收购,仅考虑所有B股全部以最新收盘价现金收购,从现金流情况看,有36家公司的假设收购资金与一季度货币资金比值在1以内。当然这里所做的假设是非常极端的,第一不太可能以收盘价全部现金回购,第二货币资金也不可能全部用来回购B股。