胡芳洁

随着楼市成交量攀升,沉寂已久的土地市场又骚动起来。地产商们开始频繁出手买地,高价地块陆续出现,新一轮的循环似乎又开始了。

现在是好的拿地时机吗?这个问题犹如“什么时候买房”,是一个回过头去看更容易回答的问题,自2007年以来,在楼市起伏的高点拿地的企业,还在为当时的选择承担压力。

踩错点

“考题:中国有这样一家上市房企――只要它开始高价买地,楼市见顶的信号就得到确认;只要它不再买地超过半年,楼市见底的信号就得到确认。而且上述过程已经得到了超过5年验证,在研究上足以成为指标。你知道这是谁家吗?猜一猜?”

这是新浪微博上业内人士发布的一条信息,剑指在房地产市场波动中总是踩错拿地时点的地产公司。

踩错点的又岂止一家公司,自2008年以来,在楼市起伏中,地产公司在拿地上表现各异,不乏在地价高点拿地、在地价低谷观望的公司。

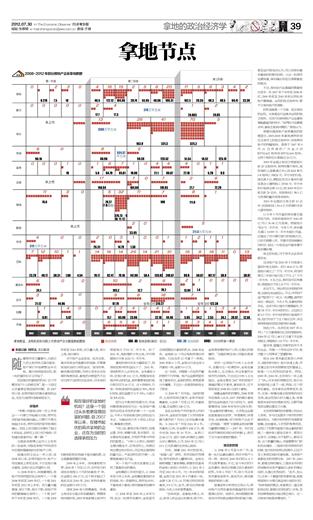

从2008年至今,伴随着调控,房地产市场明显的低谷有两个,一个是2008年底至2009年初,一个是2011年底至2012年上半年,成交量大幅萎缩、房价下跌,地价下跌;房地产市场的最高峰也有两个,一个是2007年下半年至2008年初,一个是2009年底至2010年底,成交量大涨、房价上涨,地价飙升。

对于地产企业来说,低点买地、高点卖房当然是最好的选择,尽管拿地受到当时公司现金流、信贷政策、融资情况的限制,然而从寻求长远发展的角度而言,拿地的决策显然不应该仅限于当时的这些条件,对未来的判断和时机的选择才是关键因素,这也是最难把握的方面。

2009年上半年,绿城拿地数为零,2009年7月至12月,突然发力的绿城在短短6个月时间拿地37块,总金额达456亿元,这个数字超过了其此后在2010年、2011年两年拿地的总金额约335亿元。

绿城2009年大规模拿地,所得土地成本也是近年来最高的。根据绿城中国年报,2009年其新增土地平均楼面地价5716元/平方米,到了2011年,其新增的9块土地,平均楼面地价只有1626元/平方米。

拿地的绝对成本大幅降低了,但绿城在其中的权益也少了。2011年,绿城积极引入合作伙伴,全年拿地9块,总地价款111亿元,根据绿城在其中所占的权益,其所需要承担的地价款仅仅为16亿元。这9块地中,只有一块地绿城的权益超过50%,其余8块地,其权益都不大于50%,大部分在30%左右。

因为过于激进的发展方式,资金问题使得绿城成为这一轮房地产调控中出现生存危机的第一个一线房企,今年6月绿城通过转让股权给九龙仓、与融创进行多个项目上的合作,慢慢渡过危机。“可以说,拿地没有点背的,但是运营、开发、销售方面,有点背的。这主要体现在拿地、开发的节奏与市场的匹配度上。”分析人士表示,绿城的主要问题在于,区域结构上,发展区域主要在杭州附近,该区域正是限购的重灾区;产品结构也较为单一,主要是高端住宅产品。

另一个地产大佬也在拿地上出现了高拿低空的情况。

金地集团公开资料显示,从2008年至今年上半年,金地集团拿地时点的选择,如一条抛物线,楼市低点中,不拿地或少拿地;楼市高峰却在集中拿地。

以2008年至2009年上半年为例,在这一轮楼市低潮中,金地显然没有把握低价拿地的机会。2008年全年,金地前11个月没有新获得任何地块,只在当年12月拿了一块地;2009年前6个月,金地也只在当年6月拿地一块,金额5.6亿元。

这一阶段,中国第一次出现严重的楼市下行环境,地产企业都明显放缓了拿地步伐,金地的表现,更是显得分外谨慎,不过这一态度很快就发生了转变。

从2009年7月开始,当时的楼市、土地市场早已复苏,金地开始密集拿地,从当年7月至12月,共拿地12幅,总金额达180亿元。

在此后房地产市场继续火热的2010年,金地依然选择了从市场竞争最为激烈的7月份以后开始集中拿地,从2010年7月至2011年1月,共拿地12块,总金额约108亿元,其中包括2010年10月份,金地以22.86亿元、溢价328%获得的上海航头中心镇地块,以及2010年12月以19.1亿元获得的北京房山地块。

然而,随着2011年初的到来,“新国八条”颁布,政府加码宏观调控,楼市很快进入僵持阶段。金地也随即调整了拿地策略,根据本报查询的金地公告和公开资料,从2011年2月至2012年6月,约一年半的时间里,金地只在2011年9月拿地一块,金额5.28亿元,11月通过股权收购拿地,9.9亿元,此外,再无任何新增地块,今年上半年是零拿地。

“总体而言,在拿地决策上,央企、新进入的企业比较激进;像万科、金地等老牌的地产公司,还是比较稳健的。”正略钧策咨询公司副总裁郝炬说。

而另一位房地产分析人士也表示,在最近这一轮调控中,金地在拿地决策上,还过得去,并没有拿热点城市热点地块,不过这位分析人士也指出,金地主要在2007年的房地产高峰时期过于激进,拿地较多,这才导致其在2008年以后较少拿地。

随着金融危机的爆发,2008年楼市逐渐降入冰点,2007年的高价拿地显然给金地造成了巨大的压力。金地管理层在2008年年报中这样反思:“在金融危机爆发前,大多数企业都在做高速成长的梦。快速拿地、快速开发、快速销售,成为房地产企业不二的选择。‘速度’也曾是金地当时最为重要的策略之一:2007年,我们在投资节奏和投资时点的判断上,就犯了过分追求速度的错误。”

地王的负担

从2008年6月至今年7月,在第一轮行业最低潮中,和许多地产公司一样,保利在2009年初的头4个月也是零拿地;不过,在今年初的行业低潮中,保利没有错过低价拿地的时机,今年1月到7月,除5月没有发布拿地信息外,其他月份,保利都有新的地块入库。

爱建证券分析师左红英认为,保利地产这两年拿地和推盘的时点把握得比较好。她表示,保利根据政策走向对市场做出提前预判的能力强。甚至业内有说法认为,可以将保利看作拿地的政策风向标。从这一轮楼市低潮来看,保利确实存在反周期拿地的做法。

不过,保利在行业高峰时期拿地也很多。在2007年下半年至2008年初、2009年底至2010年底这两轮房地产最高峰,出现的地王地块中,都不乏保利地产的身影。

时机选择是一个方面。地王地块的出现,尤其是在行业高点出现的地王地块,也成为反映房地产企业拿地策略最直观的例子。“在两轮行业最高点中,拿地王是有问题的。”郝炬认为。

根据中国房地产信息集团的数据显示,2005-2009年拿地满两年却还没有开工的地王地块中,包括保利地产的两幅地块,是其于2007年9月 11日获得的广州金沙洲B3701A02地块和B3701A04地块,这两个地块总价都超过20亿元。

2009年全国土地成交楼面地价前20名地块中,有两块属于保利,其获得的上海黄浦江中心段E18单元1-8地块以33826元/平方米的价格,排名第3位,朝阳区东风乡高井村居住混合公建用地以23506元/平方米的价格排名第14位;而2009年总价地王前20名中,包括保利以38.1亿元获得的重庆鸿恩寺地块。

2010年全国总价地王前10名中,包括保利以50.4亿元获得的北京大望京地块。

以今年5月开盘的保利春天里项目为例,该地块是保利于2010年12月以31.68亿元竞得,楼面地价7824元/平方米。今年5月,保利春天里以11999元/平方米起价开盘,还推出了可分期付首付的促销方式,以吸引刚需入市。尽管该项目销售状况较好,但这一价格在业内看来属于赔本赚吆喝。

地王的负担,对于很多企业来说都存在。

远洋地产在2010年3月竞得大望京村地王地块,总价40.8亿元,楼面地价高达2.7万元/平方米。而当时周边二手房价格约在2万元-2.7万元/平方米。3天之后,保利在该区域拿地,楼面地价不到1.8万元/平方米。

此后不久,就出现远洋退地的传闻,后被远洋出面否认。不过,该项目产品户型进行了一轮又一轮调整,面市时间也一再延迟。今天5月,在拿地两年多后,远洋万和公馆终于姗姗面市,尽管5.8万元/平方米的均价,已经较之前6.5万元/平方米的预定价格有所下降,但仍然创下了这个接近五环、并没有特殊地段优势区域的房价新高。

除此之外,远洋还在2007年11月以7亿元拿得通州区玉桥西里地块,2009年12月以48.3亿元拿下亦庄新城地王,楼面地价1.8万元/平方米。

星河湾、星耀五洲等项目并不多的企业,则是一个项目运作不好,就对整个公司带来了显著影响。

阳光100常务副总裁范小冲表示,短时间内房价、地价快速上涨,并且建立在对未来预期透支的基础上,就是一个比较危险的信号,例如,2009年、2010年,北京房价一年上涨了70%,对未来的预期狂热,地价也在短时间上涨了一倍、两倍,这个时候去拿地,成本肯定会昂贵很多;此外,还有一种情况是没有特殊的利好支持,就出现地价的大幅上涨,或者是把未来的利好提前兑现,这都可能导致后期运营压力大增。

北京荣邦瑞明投资管理公司合伙人李伟,参与过全国多个城市政府的融资规划,与地方政府和开发商都有接触,在他看来,从宏观的角度而言,出现以下因素可能是不适合拿地的时候,“一是所有人都在买房子、都在议论房子,买得起、买不起的人,都在买房。这个数量的确认,可能需要专门的机构去调研。二是地方政府特别牛的时候。地方政府在规划发展中,已经不怎么考虑区域的平衡发展、各类地产商都在求政府想买地。2007年、2010年,都是这样的情况。三是资本市场的民间融资利率严重超过GDP的增长率时,也是比较危险的。”此外,他认为,还有一个最直观的判断标准,就是楼面地价与周边商品房价格的比较。“除非有新的概念,或者周边一直没有新房出现、都是比较老旧的二手房,否则如果楼面地价超过周边房价,这一买地举动就是非理性的。”