朱熹妍

货币政策的微调,以及投资环境的放宽,促使一系列宏观数据对房地产行业显出利好――贷款、信托、发债以及上市等融资环境正在对国内房企进一步宽松。加之销售回暖,房地产行业显出两年以来最盛光景。

即便更严的宏观调控将尾随房价升高而来,但目前看来资本的态度仍然未变。银行、信托、海外债以及一些新的融资渠道都有迹象表明,将在新一年里加大对房地产的投入。

不过,龙头企业在融资过程中的议价能力将持续增强,会吸引其中更优惠、更大笔的资金流入。这让业内人士担心,融资市场对于大型房企的锦上添花,将进一步推动行业并购集中,一些中小型房企的经营将陷入困境。

融资环境持续转好

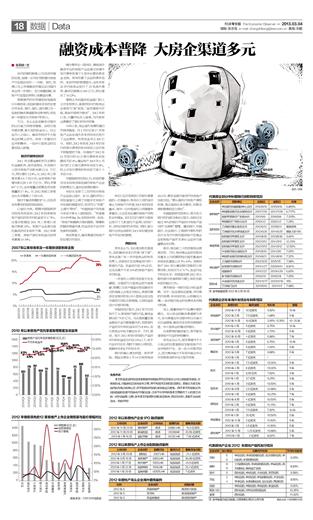

2012 年主要金融机构及主要农村金融机构、城市信用社、外资银行人民币房地产贷款余额12.11 万亿元,同比增长12.8%,比2012年三季度末高0.6个百分点;全年房地产新增贷款达到1.35万亿元,同比多增897亿元,全年增量占同期各项贷款增量的17.4%,比2012年前三季度占比水平提高2个百分点。

相对于融资规模的扩大,这些资本所要求的回报却在降低。

以信托为例,根据中国指数研究院发布报告称,2012年四季度房地产信托的年平均收益率为9.73%,这是该数据自2011年二季度以来首次跌破10%,房地产企业通过信托融资的成本有所下调。2012年第二季度,房地产信托年收益达到两年最高10.54%。

境外债市也一致向好。拥有海外融资平台的房地产企业通过在境外发行债券获得了大笔中长期低息资金支持,有效改善了企业的债务结构。来自市场的数据显示,全年共有20家内地房企发行了25笔海外债券,融资总额高达600亿元,同比增长了10.23%。

摩根士丹利固定收益部门的人士对本报表示,香港市场对内地房企态度有“U型”转变,“由恐惧转为怀疑,再由怀疑转为稳定”。2012年底以来,大量热钱流入香港,为内地房企债奠定了宽松的货币环境。

今年以来,房企海外发债热情仍然持续高涨,仅1月份已有17家房地产企业在海外资本市场成功发行了企业债券,所获资金多达420亿元。同时,2012年底或2013年初发行的美元债券的年利率较以往均有不同程度的下降。中海地产2012年11月发行的10亿美元债券年利率最低不到4%;建业地产2013年1月发行的2亿美元债券年利率为8%,较上次发行债券的年利率下降5个多百分点。

中国指数研究院认为,较低的借贷成本将有效降低国内房地产企业的偿债压力,盈利空间得到提升。

利好也支持了二级市场对房地产企业信心回升。20日,国际评级公司标准普尔上调了中国多家房地产开发商的展望评级,将评级从“负面”上调为“稳定”。“中国房地产开发商今年将不再令人感到担忧。”标准普尔分析师Bei Fu在报告中称。他说:“房地产销售再次得到提振,随着新的融资渠道开通,现金流将不会对开发商构成威胁。”

有迹象显示,融资渠道对房地产的态度仍然很好。

年初《经济观察报》对信托高管做的一次调查中,有将近七成的受访者认为房地产仍然是2013年的投资重点。其中一位中型信托公司高管非常看好,从正在发生着的房地产并购机会中掘金。他们已经为某家大型房企发行了几款信托产品用以收购广东、深圳区域的热点项目。同时,部分银行也传出消息称2013年拟增加房地产开发贷的额度。

两极分化

李先生认为,无论是贷款还是信托,他的融资成本仍然是“被下降”。李先生是广东一家中型房企的财务负责人,目前他们正在筹备发行的一款信托产品,收益率仍在13%左右。这远远高于不到10%的房地产信托平均收益。

一家信托公司的风控官方先生阐释,这是因为大型房企因为其商誉、规模以及资产储备优势在融资方式的选择上占有主动地位,其信托融资成本相对较低;中小型房企在这些方面因为风险系数更高,从而收益率设计也相对较高。

中指院统计显示,2012年万达共发行了11款房地产信托产品,融资金额达到73.29亿元,无论是数量还是金额在行业内都是最多的,但其信托产品的平均年收益率仅为8.56%,在代表房企中处于最低水平。万科、首创、恒大2012年发行的信托产品的平均年收益率也均在10%以下,低于行业平均水平,相较于其他公司而言,其融资成本处于较低水平。

银行的偏心更加明显。新年伊始,银监会便在1月14日电视电话会议中,要求各银行继续严防房地产贷款风险,“要认真执行房地产调控政策,落实差别化房贷要求,加强名单制管理和压力测试”。

中国指数研究院表示,其与各大银行的内部沟通会议显示,目前已经超过90%的银行严格执行房地产信贷的“名单制”管理。建设银行、中国银行、农业银行、工商银行等机构的总行与支行均把中国房地产百强企业和房地产省市TOP10企业作为其重要合作对象。

其中,排名前二十的百强房企更具优势。万科、保利等企业的贷款利率基本上为同期同档次国家基准利率或在此基础上浮5%~10%。如保利地产2011年从建设银行获取的三年期贷款,利率仅为6.717%,在业内处于较低水平;而荣盛发展2012年从廊坊银行获得同样为期三年的贷款利率则超过12%。

债市接受一样的风险与收益逻辑。对于一些在港知名度高、评级高的内房债,年利率较低,认购情况火爆;一些中型内房企的发债成本则相对较高。

综上,随着房地产行业集中度的提升,龙头房企的融资渠道更为多元,在与渠道合作过程中的议价能力也日益增强,融资成本优势将更趋明显。中小型房企的情况则相反。

日渐悬殊的融资能力,有可能加速房地产行业的并购集中。

李先生也认为,信贷渠道对于大小房企的态度差距将加剧房地产行业并购的产生。在一些大中型项目上,因为筹资能力不足很可能让中小开发商被迫转手给大型开发商。