陈慧晶

农村信用社和农村合作银行的加速改制,正在为农商行注入活力。银监会日前发布的2012年度《中国银行业运行报告》显示,在各类商业银行中,资产余额同比增长最快的便是农商行,增幅达47.1%,远超全国性股份制商业银行的28%和城商行的23.7%,其中最主要的原因便是得益于农村信用社与农村合作银行的加速改制。

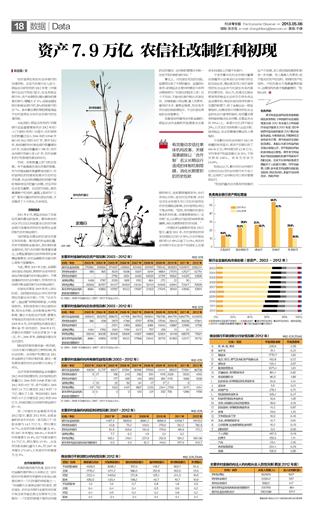

与此同时,银监会发布的《中国银行业监督管理委员会2012年报》(以下简称《年报》)也显示,农村信用社的数量已经从2006年的19348家减少到2012年的1927家。其中2012年,新组建的农村商业银行数量增加125家,农信社数量减少338家,农村合作银行则减少至147家,农村金融机构产权制度改革加快步伐。

然而,改制数量上的飞跃式发展,并不能掩盖农信社改革的艰难。作为中国金融改革重要组成部分,农村信用社的改革和发展涉及农村经济发展、农业结构调整和农民增产增收等县域经济的重大问题,对经济和社会至关重要。也正因为如此,肩负着清晰产权结构、重整上路和为“三农”服务双重目标的农信社改革,才在推进了十几年后,仍未完成。

改制加速

2011年8月,银监会给出了农信社改革的最后时间表,要将剩余的1424家已经达到或基本达到农村商业银行组建条件的农村信用社全部改制为农村商业银行。

当时银监会提出的农信社改革五年目标是:高风险机构全面处置,历史亏损挂账全面消化,股份制改革全面完成,现代农村银行制度基本建立,主要监管指标达到并持续符合审慎监管要求,农村金融服务功能与核心竞争力显著提升。

为此,要在2015年之前,全面取消农信社资格股,鼓励符合条件的农信社改制组建为农村商业银行。不再组建新的农村合作银行,现有农村合作银行要全部改制为农村商业银行。

农信社改革自2003年进入深化阶段。当时国务院出台《深化农村信用社改革试点方案》(下称“试点方案”),指出要“按照因地制宜、分类指导原则,积极探索和分类实施股份制、股份合作制、合作制等各种产权制度,建立与各地经济发展、管理水平相适应的组织形式和运行机制”。2003年8月,农村信用社改革在浙江等8省(市)率先启动。2004年8月,改革试点范围扩大到北京等29个省(区、市)。2006年末,海南省改革试点正式启动。

随后的改制发展未能一帆风顺,《试点方案》中提出的三种股份制、股份合作制、合作制产权模式在2011年全部转化为股份制改革,曾经一度发展迅速的农村合作银行也停止了步伐。

经济观察报根据银监会披露的2012年年报梳理发现,农村信用社的数量已从2006年的19348家减少到2012年的1927家,资产总额从2003年的2.6万亿增加到2012年的7.9万亿,增长了2倍。税后利润从2003年的-5.5亿元增加至2012年的654亿元,利润总额已达到城市商业银行的一半。

而《中国农村金融服务报告2012》显示,截至2012年底,全部金融机构本外币农村(县及县以下)贷款余额为14.5万亿元,同比增长19.7%,占各项贷款余额比重21.6%,较2007年末增长188.6%,5年间平均年增速为24.4%;农户贷款余额为3.6万亿元,同比增长15.9% ,占各项贷款余额比重为5.4%,较2007年末增长170.01%,5年间平均年增速为22.3%。

合作金融何处去

改革的推进虽然迅速,但关于农村金融改革的争议从未停止过。社科院农村发展研究所副所长杜晓山就是农商行一刀切改革的质疑者之一:“利润最大化是商业银行的追求,把农信社、农村合作银行全部改成农商行有没有可能还像过去那样为三农服务?一刀切的改制是不是符合中国的实际情况?合作制的管理水平就一定低于股份制的商行吗?”

事实上,对农信社现在的去路,监管层也有了不同的看法。全国政协委员、前银监会主席刘明康在今年两会期间表示:“农信社的路怎么走?这个不好说,不能说农商行就比农信社好。关键是看公司治理、看人员素质、看知识水平、看敬业程度,现在有多家农信社就做得挺好。不过农信社原始形态低是事实。”

在解答如何看待合作制金融时,银监会合作金融机构监管部主任姜丽明表示,在前期艰难探索中,我们深刻认识到,受农村经济制度、农村经济社会发展水平以及农村信用社历史发展路径影响,农村信用社早已不是合作制。“因而,有效推动农信社单体机构改革,关键是要破除以‘合作制’名义长期运行造成的体制机制障碍,消化长期累积的历史包袱。”

《中国农村金融服务报告2012》显示,截至2011年,农村信用社的资本利润率已达到15.30%,比农村商业银行的15.43%只差了0.13%,而农村合作银行无论在资产利润率上还是资本利润率上均高于农商行。

宁波市鄞州农村合作银行董事长陈耀芳从自身创办合作银行的实践经验出发,提出是否可以将打造规范的社会企业作为农信社未来改革的主要方向。他认为,在通过实施合规有效的商业化运作及引进先进企业治理手段,保证农信社持续发展与经营的前提下,除了金融企业一般监管指标,应增设细分可操作的社会企业的社会价值考核指标,如设置主营领域能够解决社会问题,主营业务占到50%以上,承诺分红比例不超过20%,以及支农及扶助微小企业贷款、促进就业、社会慈善福利事业投入等指标。

宁波鄞州农村合作银行2012年披露的年报显示,其资产总额达到了666.96亿元,净利润达到12.58亿元,平均净资产收益率高达26.31%。不良贷款率 0.81%,资本充足率为14.03%。

杜晓山认为,鄞州农村合作银行这样成功运行的合作银行并不在少数,这说明了合作制也可以良好管理和运行。“现在的重点应该是有效地推动生产力发展,怎么把流程和激励机制进一步完善,怎么提高人员素质,而不是去改变产权结构。即使改变产权结构,产权改革也不是最重要的部分,治理结构改革才是最重要的。”杜晓山说。