赵娟

这已经是上证指数不到半年内第5次触及2000点整数位。

资金面并不吃紧、各种经济微刺激政策频出,但是面对持续羸弱的基本面数据和对房地产投资下滑的进一步担忧,5月份,国内外机构一致唱空A股。经济转型期的A股仍在漫长迷失中。

地球的另一端,5月22日,中国最大的B2C互联网商城京东登陆纳斯达克。

1998年,刘强东辞去了在外企的工作,在北京中关村租了个小柜台,创办了京东公司,从代理卖磁盘到转型零售实体店,再到主攻电子商务。就是这样一家本土成长十多年的创业公司,在美国创造了286亿美元的市值。

中国真的没有成长型公司吗?随后,马云的阿里巴巴也将登陆纳斯达克。但中国的创业板市场仍在圈钱超募、伪成长、高估值的讨伐声中艰难行进。

当疲软的A股再一次失去方向,未来又有谁将撑起2000点的中国股市?

纳斯达克的神话,与中国当前有着惊人的相似。无论从历史机遇,还是从现实情况看,中国经济转型期的A股市场,不再是迟滞的龙头们的天下,创业板中的创新型公司有机会而且必须是转型进程中的前潮。

转型期漫长 迷失进行时

2013年,面世4年后的中国创业板走出单边牛市的独立行情,大量机构资金涌至成长股,创业板指数涨幅超过2倍,但今年2月份以来,“伪成长”又一次让创业板遭受考验。

进入5月下旬,伴随创业板调整,整个A股人气进一步低迷,沪市仅6000多万手成交量、500亿元的成交额又接近了历史低位区域。

一家大型私募人士对最近一个季度的市场很悲观,反弹下跌是他判断的方向,控制仓位,创业板小股票反弹减仓是他最近的操作。深圳一位管理着数十亿单只混合型基金的基金经理更是把股票空仓,增加了债券的配置。“市场这么低落的情绪怎么能起来?”上海一位基金经理不禁慨叹。

市场上的策略研究显示,只有中金公司在最新的报告中稍显乐观,喊出“2000点附近大胆建仓,重点配置蓝筹”,他们认为,2000点附近管理层托市意图明显,但在经济弱势和IPO重启两大利空夹击下,A股短期将延续弱势博弈,这也可能是一波脉冲式反弹机会。

瑞银证券更是方向明确地提出:逃离股市。他们认为风向变了,情绪变了, 预计企业营业收入下滑概率提升,投资者风险偏好改变,股市出现明显下跌。

其他大型券商中,中信、海通、申银万国、安信等也都维持经济下行通道股市方向向下、弱势难改的主流判断。

在上述基金经理看来,资金面的放松方向、政策面的“托底”态度都算不上利空,而最根本的还是疲软的经济基本面,宏观经济外,他更担忧未来两个季度企业业绩增速的下滑。

其实2月份以来,债券市场已经出现一波上涨,长债收益率也在4月后出现一波下降,宏观资金面并不对股市情绪构成冲击。“一行三会”出台的127号文指向的同业监管加强,但市场对其解读分歧很大,127号文的执行效果还有待观察,不过对于股票投资人而言,他们更关心资金面不会收紧的方向:在房地产投资下滑风险释放,社会融资总量增速持续较低,金融体系信用扩张下降的环境下,央行没理由收紧流动性。

正如上述基金经理所言,资金面不是主要矛盾,经济下滑背景下企业盈利的下降,投资者情绪的低迷也就是风险偏好下降、风险溢价上升,是制约A股的关键所在。

政府微刺激的效果还有待观察和检验,对“托底”而非“救市”思维市场其实早有共识。5月份汇丰中国制造业PMI初值49.7为五个月内的最高。但中信证券认为,前期稳增长政策对生产者预期的改善是PMI好转的主因,但不足以形成趋势。其他螺纹钢、动力煤、水泥等高频经济数据的监测显示,这些中上游行业价格仍未有显著的反弹,需求疲弱。“即使IPO节奏放缓、稳增长微刺激政策落实,但经济下行通道之下风险溢价的抬升意味着市场弱势难以改变。”中信证券首席策略分析师毛长青分析。

下转 22版

上接 17版

在弱势之下,还有一种逻辑认为,去年下半年利率水平明显升高的影响滞后半年到一年的时间反应,银行从房地产这一风险行业撤资的配置思路的变化将传递到保险、基金、信托等金融机构的投资行为,整个投资业信用风险溢价率的上升改变市场的风险偏好,引起风险资产价格的向下调整,包括创业板这类股市中的高风险资产。

业绩下降或增速低于预期,风险溢价的提升压抑估值,2000点的A股还在承受“双杀”的考验。

从4万亿之后,2011年以来,房地产为代表的传统经济模式一再受到挑战,但整个经济在转型期依然没有看到方向。股票市场的投资者也依然不知道何去何从。

他们只能将眼光放到短到不能再短的盈利预测上。如今风险厌恶者已经清仓,而淡化大盘、小盘,淡化成长、价值,只看主题和个股是近期A股多头的保守主策略。

无力的指数

创业板指数调整已经300点,幅度达20%,成长股行情还会再来吗?但有一点可以肯定,旧时代的巨人注定难以成为新时代的先锋。

即使政策底反复出现,许多股票投资人已经并不关心大盘指数的涨跌,因为在这个漫长熊市,大盘指数早就“失真”。

国内指数编制都是采取市值加权法(即按照每只成分股的流通数量乘上每只股票的价格为基础确定数值的股票指数),截至今年1季度末,上证指数中,31%的权重为金融、保险业,制造业占比28%,采掘业占比16%;中国石油、工商银行、农业银行、中国石化、中国人寿前十大权重股占比超过30%。

沪深300指数中同样如此,金融、地产、工业和可选消费是主要权重行业,前两者占比近40%。金融、石油石化行业整体波动幅度更小,今年以来,银行板块最大波动区间仅12%,这也决定了大盘指数波动区间的缩小。

大盘指数失真正是中国经济现状的一个特写。银行板块近年来仍保持盈利,估值低于国际水平,但股价不见起色已不是新闻。A股总市值23.6万亿元,大市值前三十只股票中除了贵州茅台、格力电器、长城汽车、上汽集团等,大部分集中在金融、能源、采掘等传统周期垄断行业,海康威视是唯一一个TMT行业的大市值股票。

2005-2007年的经济扩张周期中,外汇占款持续流入,经济增速持续向上,房地产经济繁荣,正是金融、地产、能源等股票引领了一波牛市行情,如今这类巨无霸增长模式难以为继,不符合经济转型方向,反应在股价上,波动区间收窄,易跌难涨,金融、资源、传统制造业已经难以撑起A股的新天地。

A股需要新的增长点。

价值投资者惯用“天花板”作为市值表述,张裕A、万科的增长故事被许多人津津乐道,在经济转型期,下一个千亿市值、十倍增长空间的价值股又在哪里。有人统计,如果将腾讯和百度两家公司模拟纳入A股,将为沪深300指数带来超过300点的涨幅。

中国的纳斯达克何时起

这个创业板过去一年的牛市行情已经成就了一批小巨人。乐视网、碧水源、华谊兄弟、蓝色光标、汇川技术、掌趣科技、光鲜传媒市值超过200亿元,其中乐视网市值超过300亿元,共有26家创业板公司市值过百亿。

在经济转型期,股票市场是资源配置最为市场化的地带。

创业板2009年面世,但从2012年12月起才在转型攻坚期被机构认可,资金击鼓传花,创业板走出单边牛市行情,业绩增速的确定性是这些“小巨人”吸引资金的关键。上述公司构成创业板权重股,过去几个季度他们逐个季度增速的盈利表现为A股投资人带来了新经济的畅想。

但故事到2014年2月开始打出问号。从2013年年报和2014年1季报看,创业板增速的确低于预期。

此前市场普遍预期2014年中小板和创业板公司净利润整体增速在40%-50%,然而许多公司的实际增速均在预期值的下限,??而一季报超预期的公司依然占比很低,预期恐难兑现后,这也是为什么2月份下旬以来创业板整体调整。

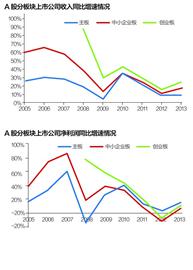

但是分板块看,创业板上市公司收入及盈利增长仍要好于主板及中小企业板。2014年1季度,A 股主板上市公司营业总收入和净利润同比增速分别为6%和7.92%,中小企业板为10.72%和-0.42%, 创业板营业总收入和净利 润 增 速 则 为 23.87% 和16.44%。

中信建投研究指出,创业板相比较2013年全年来说,2014年第一季度其营收增速随便变化不大,但其净利润增速却上升了差不多6%,这体现了创业板盈利能力在不断的改善,要分清楚大环境和小环境:大环境是转型,小环境是经济下滑带来的风险偏好降低。但是,方向在哪里是较为明确的。

乐视网、掌趣科技、华谊兄弟、蓝色光标等“成长的故事”在饥渴的A股似乎被快速讲完。但是单边牛市后,资金并没有舍得离开创业板。

近日创业板指数成交额依然超过上证50指数。5月下旬,有人在创业板上反弹套现,有人则开始寻找“深蹲起跳”的错杀机会,还有人开始挖掘新的“二线成长”。

2014 年第一季度,创业板中净利润增速处于0-30%区间内的公司有115家, 增速超过30%的102家,占比都超过四分之一。

从环比数据看,主板、中小板、创业板公司的营业收入和业绩增速环比都较去年四季度出现下滑。但各个行业之间出现了很明显的差异化趋势, 医药、TMT、军工行业净利润环比仍是增长。

营业收入增速同样结构化差异明显,靠前的几个行业分别是交运、TMT、医药生物等行业,除了交运,其他正是代表未来发展趋势的行业。

从市场普遍担心的负债和信用问题看,强周期的钢铁、化工、有色、机械设备、国防军工和房地产等行业杠杆率上升、偿债指标的弱化导致信用风险的上升,但创业板中许多公司的募集资金仍未使用,其中大部分所处弱周期的行业杠杆率普遍维持稳定或有所下降,信用风险较小。

“存量资金短期获利了结决定了高估值什么时候被重视、什么时候被忽视。”一位私募基金经理称,他坚定看好创业板个股,因为,“未来和方向要比估值更重要!”

在一位曾有长期海外投资经验的A股基金经理看来,转型期的A股投资者对业绩和成长增速的过于重视导致了投资的短期化,但他认为,在经济转型期,成长股的泡沫论来之过早,市盈率之后还有市值、还有动态市盈率,成长股的估值溢价在经济企稳前会持续存在。

5月22日,京东商城登陆纳斯达克指数,市值近300亿美元,其招股说明书显示2013年前三个季度京东营业收入达到492.16亿元。京东、阿里、包括百度、腾讯的崛起,让中国没有成长型公司的说法成为赤裸裸的伪命题。

在美国的创业板市场――纳斯达克市场1971年2月8日建立,指数为100点。其实纳斯达克亦是起步与美国经济的低谷中。上世纪70年代在战后刺激经济增长红利逐步消失后,同时上一轮科技革命红利也在消失,美国经济进入一轮滞涨期。

直至70年代末80 年代初,在第三次科技革命的基础上电子技术、生物工程、新型材料、宇航工程等尖端技术的应用为主要标志的新技术革命的高潮带动美国经济走出低谷。纳斯达克股市的诞生也正是帮助中小型创业企业、特别是高成长性科技公司融资,这也成为全球创业板的初衷。

在1995年至2002年期间,纳斯达克综合指数从1000点起步,在5年不到的时间内一路走高至5000点,但又在短短2年半的时间里,迅速回落至1000点左右,今年纳指从高位回落,但从2008年最低1386点到去年底其最高涨至4300多点。

纳斯达克市场自90年代以来的上涨,美国经济也正是从90年代初在以互联网为代表的信息技术的迅速发展下实现繁荣。

纳斯达克市场也经历了2000年网络股泡沫的洗涤,但金融危机后这一轮美国经济的复苏,一定程度上,纳斯达克科技股引领的权益类资产上涨带领美国经济走出阴霾。1996年成立的韩国创业板KOSDAQ同样在电子、IT产业引领下伴随韩国经济实现了同步快速发展。

深交所所长宋丽萍两会时接受记者采访称,创业板推出将近五年了,吸引了一些互联网等企业上市,但创业板目前的发展与当初设计的初衷有很大距离。当当网、阿里巴巴等互联网企业还是会选择去海外上市,这就值得我们反思,创业板规模还不大,无论规模、质量都处在关键的发展时期。

创业板高市盈率、高波动是全球特点。一份深交所的研究显示,1998年底纳斯达克市场平均市盈率就已经高达93倍同期纽约交易所仅为21倍。2000年时纳斯达克市场有两成市值是由1999年初才上市的公司组成,而他们中3/4仍未有盈利,因而没有市盈率。

中国创业板市场退市制度还有待完善,但中国证监会也在进一步完善创业板上市和再融资制度。

在经济的转型期,2013年4季度盈利改善后,国内上市公司业绩受整个经济的拖累出现新的向下的拐点,二、三季度上市公司盈利增速下滑仍是大概率事件。继续鼓励创业板发展,挖掘创业板公司为代表的新经济的成长,或才是A股绝地逢生的所在。