巢新蕊 苏向杲

一场爆发于铜期货的隔空对战正在中国铜企与海外对手间展开。

江西铜业(600362.SH,00358.HK)全资子公司江铜国际贸易有限公司(下称“江铜国贸”)4月30日称,中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向LME(伦敦金属交易所)注册仓库交仓电解铜(可作为阴极铜交割)力度。公司解释,实施上述计划的原因在于国内外铜市场严重扭曲,伤害了中国铜工业健康发展,为此期望通过此举调剂国内外市场供求。

然而,近日LME铜库存、注销仓单量、持仓比例等数据均透露出多头控盘嫌疑。江铜上述行为迅速被海内外人士解读为LME市场在进行多空对决,多头占优使得手握空单的江铜国贸等国内企业被迫去交割。

5月10日,江铜国贸的铜部总经理毛一伟向本报证实,江铜国贸计划出口的铜确实是要用于交割。

多对空

永安期货的资料显示,截至5月4日,某一家机构占有LME持仓量的50%~80%,且这一情况已持续数日。

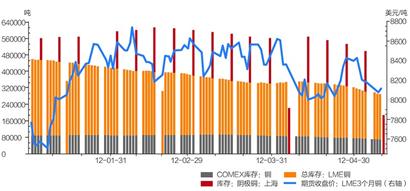

而在近期市场出现集中持仓现象的同时,LME的库存在全球经济状况没有出现明显复苏、中国铜需求同比减弱的情况下,自去年9月底以来显著下滑。至今年5月10日,LME铜库存已减少至219850吨,继续创出2008年10月以来的新低。反映铜库存未来减少程度的注销仓单量目前也处于历史高位。

在市场上,一方通过控仓等手段拉升价格,逼迫另一方认赔平仓的现象叫做逼仓。因目前期铜价格已多少脱离基本面支撑,多位业内人士认为,LME市场逼仓现象已经形成。只是由于双方并未正面强硬对峙,更多人士倾向于用“软逼仓”一词。

从此前历史上的逼仓案例看,多头控仓后,常会采用配合库存紧张情况等方式,使期货价格高升,上述市场数据刚好符合这一情况。虽然LME未公布谁在集中持仓,金瑞期货黄宏军认为,目前国际市场上仅有嘉能可、摩根大通和高盛几家机构能达到如此实力。

恰在此时,嘉能可等机构似乎现出了多头“做案痕迹”。嘉能可是全球最大的商品贸易商,掌控全球50%的铜与30%的铜精矿。据外媒报道,包括嘉能可公司在内的金属贸易商近几周来都提交了购买委托指令,以从该交易所的仓库提取数量创纪录的铜用于供给自己的客户。

此外,LME近日采取行动取消了荷兰弗利辛恩(Vlissingen)港口的铜交割权。弗利辛恩港口有31个仓库,其中的29个属于贸易商嘉能可公司及其旗下的Pacorini Metals部门。嘉能可等被指通过囤积金属并迫使客户在仓库外面排长队等候来获利。

永安期货朱世伟认为,能受到嘉能可上述举动影响的,应该是与其持有对手盘的机构或企业。而江铜国贸等中国企业在国际市场上持有大量空单已为业界所熟知。

4月30日江铜国贸要出口的消息出来后,LME铜现货升水曾由155美元/吨迅速跌至60美元/吨附近;伦铜由8400多美元/吨跌至8200美元/吨下方。市场的反应似乎也印证了这一点。

据外媒报道,江铜国贸将要出口铜去LME交割的日期为近几周之内。由于期铜市场以三个月的合约为主力合约,据推算,江西铜业此次要交割的电解铜所对应的合约应是建仓于2月左右。

5月10日,在与本报记者进行电话交流时,毛一伟坦言,江铜国贸出口的电解铜确实会用去LME仓库做平仓交割。而且,他强调未来交割的量要“视市场情况而定”。

交割背后

在国际市场上,LME铜价自去年11月至今年1月13日一直徘徊在8000美元/吨以下。从今年1月20日始至5月10日,LME铜价除4月13日一周外,其余均在8000美元/吨以上,并在1月底2月初、2月底3月初达到过近8600美元/吨。

摩根大通贸易公司人士称,尚不能将江铜出口都“怪罪”于多头操控LME市场。这是因为,逼仓现象的存在只是使国际铜价处于高位一时下不来,在这种情况下,空头可以选择奉陪到底,也可以选择不交仓。

然而,江铜国贸选择了交仓。毛一伟说,江铜国贸之所以想出口铜,是出于几重考虑。首先,其感到是时候打破中国实行多年的铜行业只鼓励进口、不鼓励出口的政策惯性了。

目前全球铜消费情况大致是,中国占40%、欧元区占20%、美国占10%、其他占30%。从占比来看,中国及欧元区的消费量对铜价的影响最大。由于国家政策限制,贸易企业出口铜拿不到退税还要交10%左右的关税。

由于中国去年实行货币紧缩政策,中国企业在过去半年大量进口铜,使得国际现货市场供应紧张。这也为今年国际多头控盘提供了助力。

而中国企业进口的铜并未全用于生产。中国保税区的铜库存正创出60万吨以上的新高,美银美林统计显示,目前上海保税库中有高达90%的铜被用于金融套利。

按常规,国际期价上涨,中国企业做空的损失可以现货弥补。而国际市场上,因国际资金操控,现货价格居高不下。4月下旬,伦铜现货升水攀至近3年来高点;而在国内,因政策管制加上去年以来融资铜泛滥,现货市场长期贴水。虽目前现货价由贴水收窄至升水50~100元/吨,但仍不稳定。

国际市场受制于人,国内市场又价格不济,遏制了江西铜业等国内企业的反套空间,也使得国际资金在中国消费不旺的背景下有信心进行软逼仓。

据悉,国内铜冶炼企业已几度向国家发改委等相关部门上交报告,要求放松政策管制,但尚未收到反馈。

除政策因素外,国内操作平台的缺乏也令国内做空企业易陷于被动。由于国内没有LME一级代理商,中国的反套头寸可以暴露在摩根大通的视野中。此外,LME长期在上海不能设立交割仓库,更使得中国空头企业的操作易被人察觉,且变招儿不便。

毛一伟认为,考虑到下游需求放缓,今年第二季度国内铜价也不会有大的起色。资金平仓不仅会将潜在损失转为既成损失,其成本也比实物交割更大。江铜属于冶炼企业,从事来料加工贸易。按国家规定,来料加工贸易企业出口电解铜只需缴纳3%税,按目前价格,企业出口仍有利润。而纯贸易企业出口电解铜要交近10%左右的税,出口并不划算。

江铜的来料加工贸易此前一直在进行,此次打算出口的电解铜也全是来料加工类。而出于同样的考虑,铜陵有色人士也称,如果合算,他们会拿来料加工的电解铜去交割。

在国际市场上,多空因对后市判断不同而隔空对峙已非首次。2003年,国家物资储备调节中心进出口处处长刘其兵曾以该中心名义在LME建立大量空头头寸。后铜价暴涨,2005年下半年,刘其兵以结构性期权方式持有的空头头寸又现巨额亏损。

但如今。2003-2005年全球性紧张局面为推升铜价创造了绝佳的基本面,而目前全球铜供应并不紧张。

接下来,江铜国贸等可出的牌还有多张,如除交割外,江西铜业的海外头寸也可迁移仓位到远月合约。而企业出口的风险是,一旦江铜国贸判断失误,出口的铜还要通过高价买回来。外界传言,该公司将出口的铜在10万~30万吨,占其库存绝大部分。

永安期货研究院朱世伟预计,以嘉能可的角色,应该不至于出现价格涨跌的风险敞口。但如果未来较长时间内铜价难有起色,同时宏观形势趋紧,嘉能可将面临尴尬局面。“目前正是博弈的时代。”云南铜业人士称,公司尚在观察,未决定要出口,而中国的相关政府部分也在考虑是否要鼓励中国企业出口,以消化国内过多的铜库存。